Perhitungan Lengkap Rekalkulasi Bunga BRI

Rekalkulasi bunga ini berdampak pada membengkaknya jumlah

pelunasan yang harus dibayarkan kepada BRI.

Hal tersebut dikarenakan BRI menggunakan skema suku bunga efektif ketika nasabah melunasi pinjaman sebelum jatuh tempo bukan bunga flat murni seperti yang dibayangkan kebanyakan nasabah. Masalahnya sejak awal pihak BRI tidak transparan dengan mekanisme rekalkulasi bunga.

Hal tersebut dikarenakan BRI menggunakan skema suku bunga efektif ketika nasabah melunasi pinjaman sebelum jatuh tempo bukan bunga flat murni seperti yang dibayangkan kebanyakan nasabah. Masalahnya sejak awal pihak BRI tidak transparan dengan mekanisme rekalkulasi bunga.

Hampir dipastikan marketing BRI kurang (atau

tidak mau) memberi pemahaman kepada peminjam tentang aturan pelunasan awal ini.

Tentu saja nasabah yang mengajukan pelunasan awal dari jatuh tempo akan terkejut luar biasa ketika disodori jumlah dana yang harus dibayarkan.

Tentu saja nasabah yang mengajukan pelunasan awal dari jatuh tempo akan terkejut luar biasa ketika disodori jumlah dana yang harus dibayarkan.

Jika nasabah

menanyakan dari mana perhitungan tersebut, kebanyakan pihak BRI akan menjawab

seragam (sesuai instruksi?) bahwa perhitungan tersebut by sistem.

BRI berargumen skema rekalkulasi bunga tersebut mengacu pada ketentuan Bank Indonesia bahwa pencatatan akuntansi harus sesuai dengan PSAK (Pedoman Standar Akuntansi Keuangan) 50/55.

BRI berargumen skema rekalkulasi bunga tersebut mengacu pada ketentuan Bank Indonesia bahwa pencatatan akuntansi harus sesuai dengan PSAK (Pedoman Standar Akuntansi Keuangan) 50/55.

Kebijakan ini makin mendapatkan angin segar karena

adanya keputusan dari MA yang memenangkan BRI ketika ada nasabah yang menuntut

BRI soal rekalkulasi bunga. Artinya BRI semakin merasa punya pijakan legalitas

yang kuat untuk terus melanjutkan kebijakan ini.

Sedihnya bagi peminjam, rekalkulasi bunga ini juga berlaku untuk top up pinjaman bukan hanya untuk pelunasan saja . Selain membayar pokok pinjaman, debitur juga terkena rekalkulasi bunga sebelum mendapatkan pinjaman baru.

Sedihnya bagi peminjam, rekalkulasi bunga ini juga berlaku untuk top up pinjaman bukan hanya untuk pelunasan saja . Selain membayar pokok pinjaman, debitur juga terkena rekalkulasi bunga sebelum mendapatkan pinjaman baru.

Dengan kata lain

tidak banyak alternatif pilihan bagi nasabah BRI yang terlanjur meminjam selain

melanjutkan kredit sampai selesai jatuh tempo.

Berikut ini akan dijelaskan soal perhitungan rekalkulasi bunga BRI dan mengapa sisa bunga yang dibayarkan sedemikian mengejutkan?

Kuncinya rekalkulasi bunga adalah konversi suku bunga flat ke bunga efektif per tahun. Perhitungan konversi bunga ini bisa memakai rumus excel atau menggunakan website simulasi kredit.

Sebagai contoh pagu pinjaman Rp 100.000.000 dengan bunga flat 1% perbulan atau 12% per tahun jika dikonversikan ke bunga efektif didapatkan angka sebagai berikut:

Dari dua tabel diatas didapatkan rekalkulasi bunga yang harus dibayarkan

nasabah yang melakukan pelunasan sebelum jatuh tempo. Rekalkulasi ini

menghitung akumulasi selisih antara sistem bunga efektif dengan bunga flat,

dengan hasil sebagai berikut:

Keterangan:

Berikut ini akan dijelaskan soal perhitungan rekalkulasi bunga BRI dan mengapa sisa bunga yang dibayarkan sedemikian mengejutkan?

Kuncinya rekalkulasi bunga adalah konversi suku bunga flat ke bunga efektif per tahun. Perhitungan konversi bunga ini bisa memakai rumus excel atau menggunakan website simulasi kredit.

Sebagai contoh pagu pinjaman Rp 100.000.000 dengan bunga flat 1% perbulan atau 12% per tahun jika dikonversikan ke bunga efektif didapatkan angka sebagai berikut:

{kind=link}

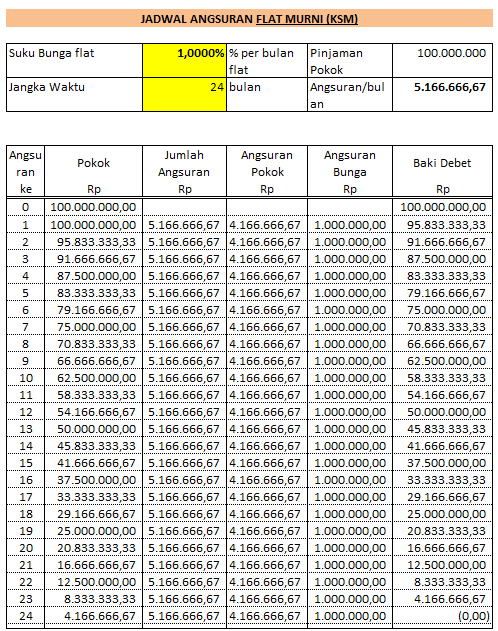

Perhitungan angsuran, bunga dengan sistem bunga flat

(Sewaktu pertama kali meminjam dijelaskan skema seperti ini)

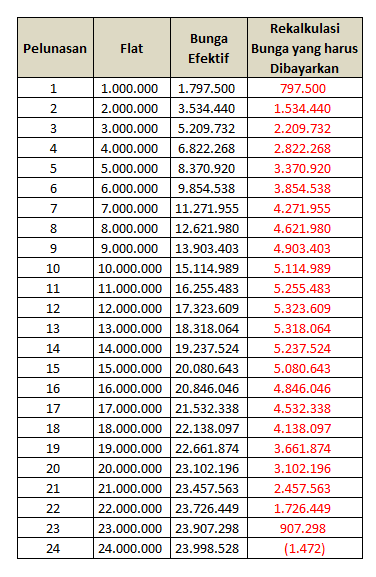

Perhitungan angsuran, bunga dengan sistem bunga efektif

(Sewaktu pelunasan BRI memakai sistem ini)

- Pelunasan bulan 1: akumulasi bunga bulan 1

- Pelunasan bulan 2: akumulasi bunga bulan 1 dan 2

- Pelunasan bulan 3: akumulasi bunga bulan 1, 2, dan 3

- Pelunasan bulan 4: akumulasi bunga bulan 1, 2, 3 dan 4

- Pelunasan bulan 5: akumulasi bunga bulan 1, 2, 3, 4 dan 5 dst

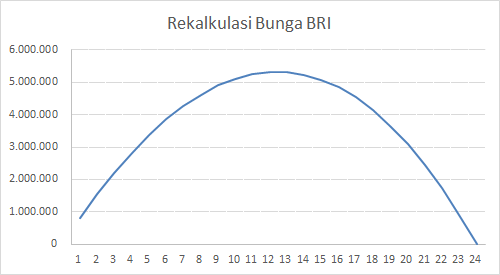

Perhitungan rekalkulasi bunga ini jika digambarkan akan membentuk kurva

gunung. Ketika pelunasan sebelum jatuh tempo dilakukan pada bulan-bulan awal

atau akhir, rekalkulasi bunganya semakin kecil. Tapi ketika semakin ke

tengah maka rekalkulasinya semakin besar.

kpd. Bpk direktur yang terhormat.

ReplyDeletesalam,

sebelumnya saya mhn ma'af kalo kritikan saya kurang berkenan, bukan maksud apa ini demi kepentinga antara nasabah dan BRI yang tersohor.

mohon kebijakan2 yang diambil dalam PELUNASAN HUTANG SEBELUM JATUH TEMPO UNTUK DIKAJI ULANG SEBELUM DISAMPAIKAN KEPADA UNID UNID YANG TERSEBAR DI NEGARA INI.

AMBILAH KEBIJAKAN SECARA HATI BUKAN SEKEDAR BISNIS , DEMI RAKYAT INDONESIA UNTUK MAJU, BUKAN SEBALIKNYA.

" GUNAKAN AKAL SEHAT BUKAN AJI MUMPUNG "

POINT SAYA

PELUNASAN ANGSURAN UNTUK AMBIL LAGI KENA DENDA 6 X BUNGA DAN 12 X BUNGA BAGI YANG MENUTUPNYA UNTUK TIDAK PENGAJUAN KREDIT LAGI.

sepertinya itu pemerasan banget.

terima kasih, mhn ma'af sekali.

KARENA KAMI ORANG KECIL, REJEKI DATANG BELUM TAU KAPAN, TAPI KEBUTUHAN HUTANG DADAKAN KEPEPET HAMPIR TIAP HARI.

salam

Sangat amat pemerasan kalau pelunasan sebelum jatuh temponya dan pelayanan kurang ramah dari pada lainya

DeleteSetuju

DeleteBetul sekali bapak ini...saya jg mengalami hal ini..sebelum nya sy jg sdh konsultasi ke CS BRI tempat sy ambil pinjaman,setelah sy mendapat info bahwa kena bunga 6x jika mau ambil pinjaman lagi setelah pelunasan ,dan jika pelunasan tapi tidak pinjam lagi kena 12x bunga.sungguh memberatkan..mohon direview kebijakan ini..apalagi sekelas bank plat merah..

DeleteTepat sekali pa, mertua sy terkena stroke usahanya tutup ditambah suasana covid ini, akhirnya keluarga berembuk & demi kebaikan & ketenangan pikiran orang tua, akhirnya niat dilunasi, setelah bertanya kepihak marketing & diberi rincian pelunasan, akhirnya dilunasi. Saat itu diinfokan sisa sekitar +-35jtan lg lunas & angat Mengejutka saaat kami kira tinggal mengambil sertipikat ternyata mertua dipanggil & dinyatakan ada kesalahan perhitungan &masih ada tunggakan yg besarannya 16jt an lg. (Pinjaman awal 90jt,th 2017 sudah dibayar 3tahun tanpa kendala hingga desember 2020).

DeleteBarusan mendengar rincian harus menambah bunga sebesar 10jt lebih dg perhitungan 12x 900rb + bunga lain. membuat kami terhenyak rasanya.

Apakah layak BRI masih disebut Bank Rakyat Indonesia??

Saat ini kami sedang mempersiapkan surat permohonan pemutihan bunga, karena niat kami memang ingin menyelesaikan masalah sekalipun kondisi seperti sekarang ini.

Semoga BRI masih mempunyai nirani.

Benar bang saya salah satu nasabah nya yg kena seperti itu,Bunga penutup melebihi setoran pokok kita perbulan jumlah nya klo nebus,parah gila,kredit mobil di tebus malah berkurang,klo bank di tebus makin melonjak

DeleteSPERTI ITULAH YANG DIALAMI OLEH SAYA. benar sekali, padahal sejak awal saya tanya sistem bunga yang digunakan oleh Bank BRI. katanya Bunga Efektif. setelah saya hitung sebagaimana rumus tersebut, dlm jangka wktu 3 tahun, sisa pokok hutang sdh diperoleh, tadinya mau saya lunasin lebih awal. eeeh ternyata setelah dikonsultasikan ke pegawai Bank, sisa pokoknya lebih besar. ketika ditanya, pakai sistem bunga apa? jawabannya masih sama seperti yg pertama, bunga efektif. lah, apa rumus yang salah atau permainan lintah darat saja, nih. dikirain kita ini orang" bodoh. itulah cara-cara sistem kapitalis.

DeleteSungguh aturan yang tak bernurani.. BRI bank rakyat indonesia..tapi tak berpihak pada rakyat.. ojk harus bijak dan adil untuk menyikapi hal ini..

DeleteKalau pelunasa awal sebelum jatuh tempo kena denda dam dendanya gak main-main banyaknya.

Deletesy telat 1buln lbh..di denda 10.5 jt..alasa bungan berjalan..bank bri..emang yahudi..anjing pkokny..

DeleteSaya bekerja di lembaga keuangan syariah misal pinjaman 4 jt dan jika telah disepakati pengembalian 5 jt maka tidak ada pinalti dan denda walapun telat angsuran 2 bulan. maka diakhirpun jilat di total tetap 5 juta doang tidak ada biaya lain2.

DeleteSaya lebih parahnya pinjaman 200jt tenor 5thn dengan pembayaran 5jt sebulan,, udh jalan 2thn dan akhirnya Corona dan usaha lgsg koleps dan gak sanggup Bayar terus kata bri bisa penangguhan selama 6bulan dgn syarat bayar bunga 3jt800 ribu selama 6 bulan katanya yg dikurangi bunga dulu dan pokok tetap,, karena emg gak sanggup bayar saya iyakan bayar bunga 6 bulan itu setelah selesai bulan ke 7 bayar agak sedikit murah tapi setelah saya hitung" kenapa bunganya gak berkurang total hutang saya tetap seperti sebelum bayar bunga minta penjelasan ke BRI susah sekali

DeleteAkhirnya kami terima dan bayar normal lagi sisa hutang tinggal 200jt lagi sisa 53 bulan

Dan kami bayar terus pas udah tinggal 40 bulan lagi harusnya hutang tinggal 145jt lagi pas saya cek kenapa sisa hutang saya tinggal 175 lagi ini kapan habisnya??? Padahal gak ada nunggak kami cuma minta penangguhan yg 6 bulan Corona dulu dan ditanya ke karyawan katanya itu gak ngaruh sama sekali

Dan setiap kali saya ngajak marketing atau bagian" kue ini untuk ketemu gak ada yg mau

Sama bukan menjelekan tapi ang kenyataan nya bahwa bri tidak transparan kepada nasabah soal hutang piutang

1 lagi yg tdk transfaran ketika pencairan dia nawar asuransi, kita ditakut2i itu ini, ini pengalaman saya dia bilang aman sjaa ntar 1 th diklaim akan kembali 60persen udh sy jwaab psti, dia jwaab psti gak mungkin sy bohong , sy ok kn 60 persen ya dari jumlah yg kita byar stlah 1 th sy klaim cuma kembali 20 persen sy komplen dgn alasan itu ini mnuruti suku bunga, dasar pembohong nyata

DeleteBner skalii

DeleteKepada yang terhormat bapak/ibu direktur Bank BRI pusat.

ReplyDeleteSaya nasabah kredit bank BRI KCB cilegon, banten. Kredit saya sudah berjalan 3thn lebih dan saya ingin mengajukan percepatan pelunasan. Tapi dari pegawai bank BRI KCB cilegon diminta untuk mendaftar antrian, dan itu baru di proses dengan rentan waktu 1bulan. Padahal di bank lain percepatan pelunasan bisa langsung diproses atau h+1. Tolong kepada petugas bank BRI pusat untuk melakukan tindakan karena peraturan itu memberat nasabah yg ingin melakukan percepatan pelunasan kredit.

Yang terhormat bapak/ibu direktur Bank BRI pusat

ReplyDeleteSaya nasabah bank BRI KCB cilegon Banten. Ingin melakukan percepatan credit di bank KCB cilegon. Angsuran sudah berjalan 3thn lebih. Untuk melakukan percepatan pelunasan credit saya di arahkan oleh petugas bank untuk melakukan daftar tunggu

Dan itu dapat diproses selama 1bln dari pengajuan percepatan pelunasan. Padahal di bank lain proses percepatan pelunasan bisa langsung diproses. Klo pun harus nunggu itu cuma h+1 dr pengajuan. Tolong kepada petugas terkait untuk merubah aturan yang ada di bank BRI KCB cilegon karena itu sangat memberatkan nasabah yang ingin melakukan pelunasan yang jatuh sebelum jatuh tempo. Dan mempersulit nasabah

Mending kredit di leasing deh, bayar pelunasan sebelum waktunya PASTI dapat potongan dan jaminan (BPKB) langsung dikembalikan.

ReplyDeletepintar2lah berutang, mending di leasing deh. Mau melunasi sebelum waktunya PASTI dapat potongan DANNN jaminan (BPKB) LANGSUNG dikembalikan

ReplyDeleteIya memang bunganya besar kalau di leasing...itu membedakan..

Deleteiya fi leasing, bunganya segede gunung, masak kredit kendaraan harga 13 jutaan bayar ampe 26 juta. Bahlullll

DeleteBetul sekali..saya juga menglami hal yng sma...mohon dipertimbngkan lagi...kmi orng kecil sangat kesulitan sekali klau harus membayar bunga yang begitu banyk...

ReplyDeleteBuatlah pergitungan bunga yng sama2 ikhlas...baik pihak bank maupun peminjam...biar berkah..

Bener sekali masa kita

ReplyDeleteMau melunasi malah kena pinalti 12 bln ýg dulu cuma 3 bln. Top up kena 6 kali bunga pinaltinya. Harusnya top up gak usah ada pinalti. Pelunasan spt dulu 3 bln sj. Apa kita hrs protes pd menteri keuangan?

ayo bersatu.. utk minta keadilan..

DeleteDilunasi lebih awal malah kena pinalty .... Hmmm

DeleteIya klo bayar telat kena denda, pelunasan awal kena pinalty ga karuan.... ya Allah rakyat kecil di sengsarakan

DeleteSetuju...

DeleteAstagfirullah,sayapun merasa dongkol dan kecewa banget, setelah mengetahui permainan suku bunga kredit dari BRI ini.

ReplyDeletememang benar bri itu sepertinya makan darah orang

ReplyDeleteNah kalau sekarang pelunasan di percepat pinjaman KUR BRI harus bayar denda/pinalty yaitu 3 kali angsuran selain sisa pokok hutang dan bunga berjalan..Ini cukup memberatkan dan merugikan nasabah...kalau bisa denda/pinalty nya di hapus saja..

ReplyDeleteKt Siapa cm denda penalti 3x tetep dilunasin sm bunga nya fulllllll

DeleteSaya malah barusan banget... Utang sisa 31jt mau saya lunasi kena pinalti 12x bunga jadi total 45jt 😭😭😭

DeleteSetuju bangett.. mau berhenti hutang malah harus suruh utang teruss.. sampai bingung..

ReplyDeleteBRI sudah mendapat payung hukum jadi alasannya by sistem sebenarnya harus di kaji ulang mengapa koperasi dapat menawarkan waralaba shu atau keringanan kepada nasabah sedangkan Bank tidak bisa tolong para pejabat yang menggodok dan menetapkan aturan ini segera mengkaji ulang dan merevisi aturan yang memberatkan nasabah dan menguntungkan pihak Bank yang melebihi batas kewajaran.yang harus di revisi adalah peniadaan rekalkulasi bunga bagi nasabah yang sudah berjalan lebih dari 5thn.jika terjadi pelunasan atau top Up.jika hal ini diperhatikan maka Bank sudah menjalankan fungsinya sesuai norma asas keadilan bagi seluruh rakyat.bukan new kapitalisme.tanpa nasabah Bank pun berhenti. untuk itu seluruh masyarakat Indonesia sangat mengharapkan penghapusan rekalkulasi bunga kredit atau penalty bunga kredit yg sangat menyusahkan rakyat.

ReplyDeleteBetul sekali,kalo sudah tau begitu sistem pelunasnnya,next kalo ada perlu untuk pinjaman lagi mohon maaf ga aka pinjam lagi ..bye bye bank yang saya pikir murah bunga pinjammnya tapi malah mencekek.hanya slogan saja bri dekat kepada rakyat nyatanya ketika akan peluasan malah dicekek dengan bunga

ReplyDeleteApa ini yg namanya sudah jatuh tertimpa tangga,,, sya mengumpulkan uang tiap hari 10ribu, demi pinjaman di BRI lunas, tpi saat saya mau lunasi sebelum jatuh tempo, saya kena denda lebih dari 1x angsuran,, trimaksaih untuk direktur BRI anda sudah kasih kpercayaan kpd saya memberikan pinjaman,, tpi saya kecewa.

ReplyDeleteKepada Bapak Direktur

ReplyDeleteSalam Hormat

Sebelumnya saya minta maaf kalo

Tulisan saya kurang berkenan.

Sama dengan tulisan di atas.

Mohon kebijakan pelunasan pinjaman

Untuk dikaji ulang. Di saat sekarang

Kebijakan tersebut sangatlah berat.

Contoh kasus:

Saya pinjam 150 JT dgn masa angsuran 8 th/96 blm, dgn angsuran perbulan Rp 2.691.900, sudah berjalan 43X, dan sy mau mengajukan

Pelunasan dan mau mengambil

lagi. Dan pinjaman yg harus saya lunasi sebesar Rp 106.594.824, saya benar-benar terkejut.

Dulu saya juga pernah melakukan

hal yg sama, dan perhitungan nya

pinjaman kurang 25X, yg 22Xbayar pokok yg 3X dengan bunga.

Kalo seperti ini kami rasa sangat berat. Yg kami takutkan rentenir semakin banyak.

Yang ditakutkan bukan renterin makin banyak, laknat Allah kepada orang yang mengahalangi tobat untuk menjauhi riba.

DeleteJadi takut mau lunaskan tahun ini takut kaget nanti jumlah pelunasannya😢 2019 awal sy minjam 175 juta dengan tenor 120 bulan dan rencana mau lunaskan bulan mei mendatang atau sudah saya setor slama 40 bulan dari 120 bulan dan setoran perbulan 2.691 rb..berapa ya nanti kira2 orang bank yg harus saya lunaskan..ohhn takuttttt😢😢😢😢

DeleteSaya barusan ke bri.. Hutang 100jt sisa pokok skrg 31jt mau saya lunasi kok jadi 45jt.. Ternyata kena pinalti 12x bunga sebesar 13 jt,. Nangis bangetttt sama kebijakannya

DeleteBener banget apa yg disampaikan.

ReplyDeletehari ini saya melunasi ke BRI, kemarin gara2 covid, kami minta keringanan pembayaran namun, saat dijelaskan kurang transparan, pihak CS hanya menjelaskan kalau perbulan hanya membayar bunga sekian selama 6 bulan,

Tp saya tdr membayar bunga tersebut, melainkan menyicil nya degn setengah pembayaran,

Trus bagian TO nya ga mau kalah, omongannya kasar, pdhl kita buat melunasi tp cara ngomongnya ngotot, pdhl saya kalau bayar juga tdk telat, malah saya bayar jauhh2 sebelum tanggal tersebut

Pinjaman pokok tinggal 12 jt

Pas pencairan uang, dulu pembayaran pertama diblokir katanya untuk pembayaran terakhir nanti, tp pas print buku tabungan tidak ada keterangannya

12jt pinjaman pokok dan dpt pinalti (denda+bunga 12 bulan) 4jt lebih

Saya dan ibu sampai kaget, kenapa pihak mereka gak transparan sm sekali,

Total 16jt sekian, dipotong uang yg masuk tabungan 4.300, jadi byr 11 jt lebih,

Yasudah lah kita ikhlaskan aja, biarin mereka makan uang yg gak halal 🙂

Sama seperti kejadian paman saya ini,pinjam 150 jt,hilang sampe 14 jt,7 jt buat pelunasan sisa nya di makan yg kerja di bank bri kaya nya..percuma ya pak,di sekolahin bapak nya jurusan perbankan,ternyata di ilmu nya meras rakyat...kasihan para pendahulu kita😓

DeleteBank BRI lucu sekali AQ mau pelunasan bulan 12 masa Tidak bisa

ReplyDeleteSaya ingin segera lepas dr pinjaman... Sy ingin segera lepas dari Riba.. andai saja waktu itu ada alternatif lain.. pasti sy akan hindari.. mengambil uang riba

ReplyDeleteTerimakasih informasinya.. tadinya saya ada rencana untuk melunasi pinjaman saya yang kurang 6 bulan dari 24 bulan, setelah baca tulisan ini saya akan batalkan saja

ReplyDeleteMaaf pak, ini maksudnya kalau kita mau melunasi di bulan misalnya dibulan ke-5,berarti yg harus dibayar adl sisa pokok pinjaman + bunga rekapitulasi(3.370.920), betul begitu maksudnya? Kebetulan sy ada pinjaman di BRI dan berniat melunasi sblmnya jth tempo. Trims sblmnya...

ReplyDeleteMaaf saya bantu jawab ya kak. Posisi saya sama seperti kak. Simplenya kayak gini kak. Seandainya kita pijam 50 jta .itu total kembalikanya 75-80 juta. Klo pinjam 100 jta. yaa hampir 100 jta juga .jadi 2 x lipat.HAMPIR 2 X LIPAT.

Deletegue rencana lunasi pak, tapi takut kecewa dengan nilai yg akan d bayar, pinjaman 280jt selama 10thn, skrg baru berjalan 2thn, kira2 berapa nih

ReplyDeleteRencana mau menutup pinjaman di BRI Bagan Siapiapi, karena mutasi kerja dan Bank Gaji sdh ganti. pinjaman tenor 9 tahun sdh bayar 2 th lebih, tapi takut jg kalau bunga berjalan tetap ditimpahkan ke kita, disamping pembayaran ini itu.....

DeleteSaya 150 jt...sudah nyicil 11x mau saya lunasi harus bayar 146jt.ngeri...ngeri...

DeleteSerius gan? Ambil brpa tahun itu ya?

DeleteSemoga rejeki kak lancar,sehat sllu dan panjang umur .aminn . Maaf ya kak lain kali mending gk usah pinjam bank kak. Krna bank itu akan membuat kita menjadi lebih sengsara.pinjaman kak ity nanti bisa menjadi 2 x lipat totalnya

DeleteSaya juga .kemarin di suruh sama pihak bank untuk ngajuin penangguhan.setelah ngajuin di tanya harus bayar bunganya berapa gak jawab.gak di kasih tau.padahal bunga pinjaman saya hanya sekitar 600 rbu.eh di bank motong bunganya 700 bahkan sekarang jadi 1 juta 200. Tadi mau tak lunasin suruh nunggu hari kamis.kan aneh

ReplyDeletehttps://www.lapor.go.id/

ReplyDeleteBoleh kita beramai ramai melaporkan masalah ini secara langsung dengan online di situs LAPOR.

Bisa kirim 5 kali laporan ditujukan kepada Instansi Tujuan

1 Bank Rakyat Indonesia

2 Otoritas Jasa Keuangan

3 Kementerian Badan Usaha Milik Negara

4 Kementerian Keuangan

5 Kantor Staf Presiden

Paling udh kongkalikong hha

Deletehttps://www.lapor.go.id/

ReplyDeleteBoleh kita beramai ramai melaporkan masalah ini secara langsung dengan online di situs LAPOR.

Bisa kirim 6 kali laporan ditujukan kepada Instansi Tujuan

Isinya bisa di copy paste saja hanya instansi tujuannya yang berbeda karena di situs ini kita hanya bisa melapor ke satu instansi tujuan saja sepertinya padahal terkait dengan ini kan banyak

1 Bank Rakyat Indonesia

2 Otoritas Jasa Keuangan

3 Bank Indonesia

4 Kementerian Badan Usaha Milik Negara

5 Kementerian Keuangan

6 Kantor Staf Presiden

Sepakat..

DeleteYang heranya, saat awal pencairan kredit dari pihak BRI berikan kepada saya 1 rangkap perjanjia kredit (PK). Setelah saya tanyakan PKnya dan ketika di lihat arsipnya , ada dlm PK pinalty bunga tp tidak disebutkan berapa kali. Alias tidak jelas dlm perjanjian kredit. Tolong pihak OJK dan pemerintah bisa melihat problem ini, jgn sampe masyarakat dirugikan + dibodohi.

skrang kami menghadapi hal sama meminjam uang 30 jt tuk dengan cicilan sekirtar 2,87 jt 12x cicilan berjalan 4 bulan trus tak mampu bayar terus minta relaksasi pengurangan cicilan. dihitung dengan hitung baru dari nilai yang ter sisa pokok 20 jt. di tambah bunga kali 6 tambah lagi 6x entah apa jadi 24jt lebih. dicicil tuk 12x lagi jadi 1.9jt terus berjalan 5x sehingga sisa 15,2 jt berniat tuk melunaskan dengan e nilai yg harus dibayar tuk pelunasa 18 jt lebih. sementara agunannya waktu ambil kredit sertifikat rumah yg nilainya bisa 700jt, saya berniat tuk melunasi tu karena salesnya tu bersikap aroran dan agak kurang sopan ketika ada keterlambatan waktu pembayaran yang membuat orang tua saya jadi terganggu kesehatannya. tapi saat pelunasan dipersulit dan nilainya jadi seperti di kali dikali yg dak kami mengerti. saya jadi sangaaat bingung dengan bank bri ini padahal plat merah

ReplyDeleteSama dengan saya sudah dimasa sulit mau dilunasi malah kena pinalty 12x bunga astagfirulloh kejamnya dunia perbangan

Deletebaca komen2 nya ngeri juga ya 30jt bunganya 18jt.. saya mau ambil jadi ngeri

ReplyDeleteMaaf ya kak klo belum pijam di bank. Memding jangan. Usaha aja semampunya. Biar kami aja yg sudah terlanjur. Maaf hanya menginggatkan

DeleteBRI PARAH...

ReplyDeleteTp sy sdh terlanjur masuk jurang.😔

lintah darat konglomerat

DeleteSama seperti yg saya alami.pinjam 25 juta,saya melunasi pada bulan ke 7..masih mengeluarkan uang lebih dari pokok pinjaman,padal sudah mengangsur 7 bln,selalu lancar.dari awal petugas kurang transparan,katanya tidak ada penalty,trnyata penalty 12xbunga perbulan...tidak meringankan beban malah memberatkan beban nasabah,yg katanya bank pemerintah..tidak ada bedanya denfan lintah darat,sangat kecewa...petugas tidak jujur dr awal,pas saya tanya.kalau sewaktu2 dilunasi apakah akan mengurangi pokok hutang,scr tiap bulan sudah mmbayar bunga.jawabnya"iya" akan berkurang.nyatanya pas pelunasan melebihi pokok pinjaman.pinjam 25 juta,sudah mengangsur 7x..dilunasi masih mengeluarkan duit 25juta160rb..selama 7 bulan 25 juta menjadi 31 juta lebih...orang kecil spt kita hanya bisa ngelus dada.niat mengurangi beban,malah menambah beban..

ReplyDeleteApakah kita rakyat kecil harus ditindas bgini????

DeleteSedih jg liatx , BANK Pemerintah.. bukannya meringankan beban masyarat malah membebani 🤦♀️🤦♂️

Saya dulu nasabah BRI, tp saya berpindah karena pada saat mau menutup sblm jatuh tempo kena bunga yang luar biasa. Kalau mmg mau flat ya flat az. Sekarang saya pindah ke Bank Jateng yang sistemnya bunga menurun. Lebih Islami. Saat sisa hutangnya banyak ya bunganya banyak, pokoknya sedikit. Seiring waktu....kalkulasinya bunganya menurun karena sisa pokok pinjaman mmg sdh berkurang. Lebih bisa diterima akal sehat.

ReplyDeleteBetul bgt pak.. Bank Jateng lebih manusiawi dan benar² memihak rakyat

DeletePengalaman sy disalah satu B** di Jambi,

ReplyDeleteKredit sy 70jt, jangka waktu 60 bulan, sesudah berjalan 30 bulan sy mau melunasi

Betapa terkejut nya sy ketika bagian kredit bilang sy harus membayar 12 kali bunga dari pokok pinjaman awal yaitu 70jt, dengan bunga lebih dari 10jt.

Sy protes karna hutang sy tinggal setengahnya, kenapa dihitung dari 70 jt, dan mereka bilang ini sudah dari sistim🤮

Tapi sy tidak Terima dan terjadi perdebatan keras, yg ahirnya mereka meralat, pernyataannya : " Baik lah bapak cukup membayar 12 kali bunga dari sisa hutang"

Ahirnya sy membayar bunga 5jt an dari perhitungan awal mereka 10 jt an

Bayangkan jika sy tidak protes, artinya mereka akan memakan uang haram dari hasil memeras sy, senilai lebih dari 5 jt, dan entah sudah berapa banyak hal serupa sudah mereka lakukan pada nasabah yg lain

Sy harap pengalaman sy bisa dijadikan pelajaran untuk teman2 yg mengalami hal serupa 🙏

ini saya masih berjuang sendirian utk keberatan dengan jeratan biaya penutupan yg tdk jelas..

DeleteBoleh minta no hpnya pak, sya juga domisili jambi, rencana mau pelunasan lebih awl juga

DeleteSya di kota jambi pak

DeleteSampai saya komen di situs ini karena saya merasa kecewa dengan kebijakan BRI terhadap finalty yang dikenakan ke nasabah terlalu berlebihan 12 x bunga berjalan bila melakukan pelunasan.

ReplyDeleteDitengah Pandemi ini seharusnya pihak bank merasa prihatin terhadap nasabah yang yang secara menyeluruh mempunyai masalah untuk membayar angsuran kredit per bulannya... dengan demikian perlu kiranya BRI memberi keringanan terhadap nasabah... apalagi mengatasnamakan Bank Rakyat.

Kalau kita lihat dari beberapa bank swasta atau daerah...yang saya tanyakan tidak ada kena finalty sebanyak itu ... beberapa kali saya negosiasi mengenai biaya finalty ke pihak bank selalu mentok pada system... kalau selalu mengacu pada system... dimana peran SDM yang mempunyai hati nurani.. unyuk mengambil kebijakan sesuai situasi dan kondisinya?

Assalamu'alaikum mohon maff bukan maksudku tidak berterima kasih dengan Bank BRI tapi alangkah baiknya jika ingin mengajukan suplesi seperti tahun lalu tidak di persulit gara2 sekarang gak boleh suplesi saya mau buat biaya berobat harus hutang online dan yg sangat saya sayangkan pihak marketing kenapa tidak bisa menjawab adanya pinalti dan apakah jika telat bayar di tanggal ada denda penjelasan kurang masuk akal

ReplyDeleteSeharusnya di masa pandemi ini di permudahkan urusannya

Inj ada sebuah cerita lagi ini Kaka saya hutang 25jta mau pelunasan tapi mau ambil lagi ini masih kurang 6bulan dengan angsuran per bln 1.354.000 seharunya kan 1.354.000*6 ya oke katakan sekarang ada finalti

ReplyDeleteDan biaya finalti 300 per bulan jadi 1jta 800 RB Ya di tambah 1.354.000=seharusnya kan byr e 9.924.000 tapi kenapa di suruh bayar 13 juta itu rincian gimana ????

Terus lagi uang yg ada di tabungan juga gak ada kemana???

Satu lagi apakah kalau telat per tgl ada denda kenpa sebagai petugas tidak bisa menjawab

Kenapa punya slogan Melayani setulus hati

Tapi ini malah mempersulit namanya ..sekali mohon penjelasannya yg paham atau ada petugas yg bersangkutan

Saya juga nasabah BRI, saat ini mau menutup pinjaman saya 95jt, merasa dirugikan dengan itungan yang tdk jelas.

ReplyDeleteSebagai rakyat Indonesia yang dimiskinkan BRI, saya ingin mengajukan gugat, bagaimana caranya, dan siapa yang mau ikut serta..?

#keluh kesah :

- mestinya para pejabat BRI, dan karyawannya punya urat malu untuk bekerja dan meneima upah dari korporasi BRI dengan kebijakan seperti itu. Mosok BUMN kok memiskinkan dan menyengsarakan rakyat. Heran...

Saya siap mas

DeleteSama dengan kasus saya

Hutang 175 udah angsur 8x sisa pkok hutang tinggal 146 mau dilunasi malah kena pinalty 12x bunga jadi 166 ini bank kok memanfaatkan kedudukan

Perbulan setoran brp kak? Saya juga ada hutang 175 jt sudah berjalan 40 x angsuran dan perbulannya 2691rb....rencana mau pelunasan soalnya

DeleteBaru kemarin istri saya mau pelunasan ke bank bri eh pinalty nya gak masuk akal.pokok nya 8 juta bunga nya 7 juta padahal sisa ngsuran cuman 3x aja.tapi berasa mencekik seperti rentenir aja pemberlakuan nya...kalau sudah tau kayagini pikir pikir aja lagi nanti kedepan nya...

ReplyDeleteBagaimana solusinya saya jg demikian sama dg saudara2 sekalian, masak 206.000.000- pelunasan sbl jatuh tempo jadi 274.000.000,- ada solusi kah

ReplyDeleteTolong dong perbankan jangan isap darah rakyat. Tolong permudah masalah pelunasan, rakyat sudah sangat terbebani dengan keadaan ini , hutang ini dan bila ingin pelunasan mungkin nasabah jual rumah atau apa lah supaya tidak terus2an memikirkan cicilan , blm tentu melunasi karena lg kebanyakan uang, tolong kebijakan nya 🙏

ReplyDeleteThis comment has been removed by the author.

ReplyDeleteSemua komentar sudah saya baca dan mayoritas terkena jebakan Batman . termasuk saya

ReplyDeleteYg saya alamin lebih aneh lg,,ade saya mempunyai pinjaman srbesar 10 jt baru angsuran 3 niat kami d

ReplyDeleteari kluwarga ingin melakukan pelunasan

Tapi dri pihak kami blm melakukan krsrpakatan,, yg saya heran ko bisa uang yg ada di rekening sebesar 8 jt di transaksi sdh ada penarikan,, padahal blm ada kesrpakatan

begitulah riba merajalela di dunia

ReplyDeleteallah akan hancurkan pelaku riba dan akan suburkan sedekah

betul skali . . saya pinjam 5 tahun .. tinggal 12x lagi . . pas pelunasan d luar dugaan .. ternyata saya harus bayar bunga 600 x 6 bulan kedepan . . total tambahan nya saya haru bayar 2,4 jt lagi bunga nya

ReplyDeleteSaya kecewa semalam ..Saya mau lunasi utang di BRI di kenakan finalti 3x angsuran ..sangat kejam bukannya mengurangi beban ..malah tambah beban ..apalagi saat skg ini ada wabah covig 19 menimpa ..semua usaha sepi..tapi tak ada toleransi pihak bank terhadap nasabahnya sendiri ..tapi namanya bank indonesia

ReplyDeleteApa benar ada kena pinalti 3 bln saat pelunasan ..

ibu saya mau melunasi hutang nya di BRI pinjaman nya 55 jt terakhir di tanya berapa lgi yg harus di byr klo mau di lunasi, sekitar 49jt jadi saya terkejut knp bisa besar kali byr nya mbak klo sisa pokok nya 46 jt masa ibu saya baru bayar selama 3 tahun ini cuma 9 jt padahal 1 bulan nya 938000 rb kalau di hitung nya yg sudah di bayarkan ibu saya sekitar 36 jt kan trus sisa nya kemana? dan setelah itu mereka malah minta pinalti nya 3 bulan harus di bayar, maaf pak tolong donk kenapa terlalu mencekik gini sama rakyat, judul nya aja bank rakyat indonesia tapi kok kyk pemerasan ya

ReplyDeleteIni sama kasusnya dengan ortu saya. Pinjem 60jt udah bayar 3 tahunan pas kemarin tanya mau dilunasin disuruh total masak masih 50jt?? Niat 3th angsuran cuman bayar 10jt? Solusinya gimana ya. Akhirnya belum jadi dilunasi

DeleteMbak terus gimana? Apa tetep bayar 49jt itu? Atau jadinya bayar berapa mbak?

DeleteBRI dah ganti motto dari "Melayani sepenuh hati, menjadi bunga berbunga 12 x lipat agar rakyat tetap melarat sampai sekarat. Menjadikan BRI tetap jaya, meski sumpah serapah di mana-mana. Modal sedikit bisa jadi bukit, buat rakyat pailit yang penting duit berbunga kredit melilit. Direksi2 BRI perlu dilaporkan ke meteri BUMN Ombudsmen dan OJK agar mereka dipecat dan diganti orang2 baik sehingga BRI kembali ke khitah yang sebenarnya.

ReplyDeleteDan sangat mengecewakan, mau nutup angsuran kok malah kena pinalti 12x kali, dan kenapa Sales gak menyampaikan Dari awal kalau ada pinalti, dan malah di janjikan kalau di tutup dapat potongan...

ReplyDeleteSaya baru saja kena pinalti, ambil 10 jt angsuran 2th. Angsuran kelima saya lunasi kena pilnalti 1500k + total sisa angsuran. Kenapa dari awal tidak di beritahukan? Sebenernya ini kan aturan yang sangat penting buat nasabah.

ReplyDeleteBRI = lebih kejam daripada kumpeni Belanda.

ReplyDeleteHaduh bener banget kesel n dongkol mau melunasi lebih awal malah kena pinalti nya gede banget, kurang 3 x angsuran lunas mau saya tutup kok kena penalti nya 3 x angsuran ngenes😭😭😭

ReplyDeleteBRI memang gila. Di saat saya mau pelunasan terkena finalti 3x angsuran. Hadwww ...Kemana pejabat yg berwenang di saat rakyat di perlakukan seperti ini... pak presiden TOLONGLAH RAKYATMUUUUUUUUUU...

ReplyDeleteSemoga pihak BRI yang makan duit kami yg dikenakan pinalti krn pelunasan awal dan mau lepas dr riba...dibalas oleh Alloh sesuai dg perbuatannya...dan semoga kita semua yg ingin lepas dr riba dan dipersulit...semoga Alloh senantiasa memberi kemudahan dan kelancaran rizki dan dilipatgandakan oleh Alloh SWT...AMIIN

DeleteIbu saya juga mengalami hal ini.. padahal pinjaman tinggal 4 bln mau melunasi malah dapat biaya tambahan pinalti.. peraturan macam apa itu, dari awal tdak disampaikan sistem seperti ini..

ReplyDeleteDan pihak bri jga berani memotong angsurang 2x dakam sebulan saat saldo direkening lbih dari angsuran bulanan.. alasan pihak vank karena lgi ada masalah dg taspen, apakah memang seperti itu aturannya????

Memotong 2x sebulan boleh tapi mau dilunasi mlah kena biaya penalti..

Adakah klausul denda dlm kontrak akad pinjaman bank yg diketahui sblm ditanda-tangani oleh peminjam ?

ReplyDeleteApa daya karena kebutuhan, akhirnya dengam berat hati tetap melakukan top up.

ReplyDeleteTolong dong pihak BRI dengerin keluhan kami semua, kami itu melunasi hutang supaya ringan kok mlah diberat beratkan, situ enak makin banyak uang nya lah kita semua yang kena imbasnya, kapok dah pinjam di BRI, ngenakin yang punya

ReplyDeleteThis comment has been removed by a blog administrator.

ReplyDeletesaat ini saya mengalami juga. mau nutup tapi kaget karena dapat pinalty bunga 6x bunga, terasa WOW AMAZENG. walau belum bisa jauh2 dari kredit saya akan berusaha bebas kredit dari sekarang setelah tau permaiananya (khususnya si BRIndel kriwil)

ReplyDeleteKejadian juga dengan saya kali ini, ga ada solusi meringankan sampe dibikin gak bisa tidur gegara bunga penalty yg 12x, renten plat merah ... Kapok deh jadi nasabah bank renten ... Semoga smua yang terjebak diberi kemudahan dan solusi yang meringankan.

ReplyDeleteOrg tua sy (pensiunan) pokok pinjamannya 107 jt, dgn tenor 14 thn (168 bln) angsuran sdh berjalan 80 bln, begitu sy tanyakan sisa saldo pinjaman ternyata masih ada 84 jt, luar biasa Bank BRI, Bravo BRI,....

ReplyDelete"Melayani dengan setulus hati"

Selamat malam..

ReplyDeleteMau tanya soal KUR, itu kan saya ngajuin pinjaman 50jt, cair 35juta sisanya cair lagi 3bulan ke depan tetapi ditahan untuk setoran terakhir sebesar 1.5jt tp pas saya cek itu dipotongnya ko 3juta? Tanpa ada pemberitahuan bahwa ditahannya segitu..

Mohon informasinya apa emang iya ditahan segitu? Terimakasih

Kapok dah minjem ke bank ,kebetulan pinjamnya ke BRI ,kmren kena denda 800 ribu skrng giliran sudah lunas tiba2 di ksh kabar kena pinalti 1,8 jt ..mungkin bagi orng sgitu gak trlalu besar tp bagi saya yg msh krja osorsing sgitu besar ..baru tau ada kebijakan kaya bgitu orng udh lunas bayar slalu tepat malah ada kebijakan yg aneh2 ,bnr2 kapok dah skrng mah

ReplyDeleteKalau seperti ini terus, baik kalanya, serang informasi saja dengan pemberitaan kebijakan lintah seperti ini, menjerat bagaikan pinjol

ReplyDeleteParah mau ngelunasin kena pinalti pindah aja ramai2 ngk usah k BRI lagi bunga pinjam jga besar

ReplyDeleteSetuju hayuhu

DeleteBank Riba Indonesia

ReplyDeleteSaya juga terkejut setelah tau klo mau pelunasan di percepat kena biaya pinalti bunga 12 bulan,selain itu pihak marketing selalu berusaha untuk mangikat kita dari pada d lunasin kena pinalti besar mending d top up saja katanya,miris memang

ReplyDeleteCuma sekali aja berurusan dengan BRI

Benar sekali tulisan ini,,

ReplyDeleteSangat mewakili apa yang terjadi di masyarakat,

Karena saya juga mengalami yang diceritakan diatas,

Pelunasan maju dikira untung, padahal malah buntung, licik emang.

Bank BRI ( bank RAKYAT INDONESIA) bank ini bener” memeras rakyat,,terutama kbijakan” di daerah” terpencil sungguh miris, bener” memeras rakyat..tolong Untuk OJK dan Bank Indonesia untuk pantau bank” yg ad di daerah” 🙏🙏🙏

ReplyDeleteYaaaaa,,,pinjam cicak ,,,balikinya buaya,,itu artinya riba ,,nyekik sesama nya,,,yang pinjam + pinjam ,,ya katanya ringan,,,tapi bueeeRraaaaaat

ReplyDeleteparah bener itu bank BRI mau pelunasan di kenain pinalti yang tidak pernah jelas asal perhitunganya

ReplyDeleteini menyekik rakyat dan tidak pernah di informasikan sebelumnya kalau pelunasan lebih cepat ada pinalti

ReplyDeleteKoq gitu sihhh, pdhal bln ini mo nutup semua utang bri

ReplyDeletePinjaman 20 jt

Angsuran 630/blnx36 bln .

udh saya angsur 10x

Wah2 jdi bingung saya 😔

Ganti nama BCRI.......BANK CEKIK RAKYAT INDONESIA

ReplyDeleteBRI , hampir sama dengan begal 😭

ReplyDeletelha tapi kok BRI bisa dinobatlan sebagai best bank 2023... nggak tau.. pusing..

ReplyDeleteBetul mmang bri gak jelas , saya pinjam 150jt sudah berjln krg lebih 1 tahun . Tapi begitu ditanya sisa brp nominalnya brubah2 . Dan satu lagi saya mau tanyakn disaat pengajuan knp saya tidak diberi surat perjanjian kredit . Dan anehnya lagi setiap ditanyakan perjanjiannya selalu berbelit2 hingga sekarang . Dgn alasan nanti diantar

ReplyDeleteBank syariah mungkin bisa menjadi alternatif karena ada perbedaan skema pinjaman.

ReplyDeleteSaya juga sangat kecewa terhadap BRI saya ga mau diperpanjang jangka waktu malah diperpanjang dan tidak sepengetahuan saya,saya ingin melunasi katanya 12jta lgi ,tapi saya ke cs BRI lgi harus melunasi jdi 18 jta , sungguh tega BRI kami ini rakyat kecil semoga anda bisa mempertanggung jawabkan perbuatan itu kelak ,

ReplyDelete